返回首页 > 精选热门资讯 >

摘要:

如何培养孩子的财经素养?美国教育网站Moneyasyougrow.org上,专家们针对3-18岁孩子,分成四个年龄段,对应每个阶段给家长提出实用的财经素养培养建议。

财经素养教育在许多发达国家已成为必修课。2012年开始,世界经济合作与发展组织(OECD)在国际学生评估项目(PISA)的测评中将“财经素养”作为评价学生素质的重要一项。

如何培养孩子的财经素养?美国教育网站Moneyasyougrow.org上,专家们针对3-18岁孩子,分成四个年龄段,对应每个阶段给家长提出实用的财经素养培养建议。

第一阶段

3-5岁孩子需要知道

1、你需要钱来买东西

帮助孩子达到目标的具体方法:

1)教孩子辨认硬币及其币值;

2)和孩子讨论一下你会怎样评价某些不需要花钱的事情,例如和朋友玩耍;

3)教孩子辨认需要花费金钱的物品,例如,冰激凌,煤气或衣物。

2、要通过工作来挣钱

帮助孩子达到目标的具体方法:

1)向孩子描述你的工作;

2)和孩子在居所附近散步或到市中心走走,给孩子指出正在工作着的人,例如公交车司机或警察;

3)向孩子解释,有的人自己做生意,例如开服装店或餐馆,这类人被称作企业家;

4)鼓励孩子思考一下怎样通过摆摊卖柠檬水或曲奇饼赚钱。

3、在买到你想要的东西之前,你可能得等待

帮助孩子达到目标的具体方法:

1)当孩子在排队轮候玩秋千,或正盼望着最喜爱的节日到来时,提醒孩子,有时候为了得到我们想要的东西,我们不得不等待;

2)找来三个玻璃罐(或金属罐),一个标上“存钱”,一个标上“支出”,还有一个标上“分享”;

3)建议孩子把TA自己的钱放一部分进“存钱”罐,当钱存够了,就可以用来买玩具和自己喜欢的东西。

4、区分“需要”和“想要”

帮助孩子达到目标的具体方法:

1)外出购物时,给孩子指出基本的必需品,例如食物和衣物,然后叫孩子描述她想要但不是必须的物品;

2)谈谈你们家是如何决定什么要买,什么可以不买;哪一个更重要,买曲奇饼还是新鲜水果?买汽水还是牛奶?

3)画一个圆,把这个圆分成食物、租房(或房贷)、衣物和“非必需品”等几个部分,这样可以向孩子表明家里有好些地方需要花钱。

第二阶段

6-10岁孩子需要知道

5、学会做消费抉择

帮助孩子达到目标的具体方法:

1)让孩子参与到你的一些小的消费决策中。例如去超市时,跟孩子解释为什么你选这件商品而不选其他的;

2)给孩子2美元,让TA决定买那种水果;

3)跟孩子去买东西时,大声问自己(目的是让孩子听到):我需要这个吗?(如果不买的话)我能问别人借来用吗?这在别的地方会不会便宜些?

6、购物前,最好是多逛一下比较价格

帮助孩子达到目标的具体方法:

1)带着孩子在网上和实体店比较某一种玩具的价格;

2)消费时使用优惠券或折扣卡,向孩子展示省了多少钱;

3)如果孩子帮忙把优惠券打印和剪出来,可以考虑将一部分省下来的钱奖励孩子。

7、在网上公开个人信息很危险,代价可以很高

帮助孩子达到目标的具体方法:

1)了解孩子平常上哪些网站;

2)判断哪些网站是合宜的,用一些家长控制软件将不合宜的网站屏蔽掉;

3)跟孩子制定规则,规定用电脑时不能公开哪些个人信息,例如生日、地址、电话号码、在哪家学校读书;

4)没有家长的允许,不能在网上买任何东西。

8、把钱存到银行里,不仅安全还能赚利息

帮助孩子达到目标的具体方法:

1)带孩子参观附近的银行或信用社;

2)向银行(或信用社)询问储蓄账户的利率;

3)告诉孩子银行里钱的保障是由联邦保险(中国叫银行保障基金)提供,就算银行倒闭了,我们也能拿回自己的钱(这是在美国的情况);

4)帮孩子开一个储蓄账户。

第三阶段

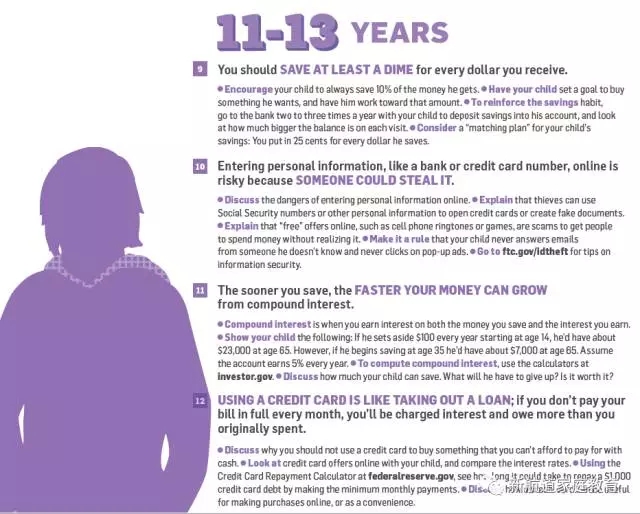

11-13岁孩子财商培养目标

9、每收入1块钱,至少存起1毛钱

帮助孩子达到目标的具体方法:

1)鼓励孩子养成存起收入的10%的习惯;

2)让孩子设定一个存款目标,来买自己想要的东西,并让TA为着目标努力;

3)为了加强储蓄的习惯,每年带孩子去两三次银行,将存款存入TA的银行账户,并看看账户的钱增长了多少;

4)给孩子设计一个“匹配方案”,例如,孩子每存一块,你就给TA两毛五。

10、网上输入个人信息是有风险的

在网上输入个人信息,如银行卡或信用卡号码是有风险的,因为有人可能会窃取信息。

1)跟孩子讨论一下在网上输入个人信息的风险;

2)跟孩子解释说,小偷可以利用社保号码或者其他个人信息盗用信用卡或制造假文件(中国就是各种金融诈骗);

3)告诉孩子,网上那些“免费”的“好处”,例如手机铃声或游戏,是骗人们在不知不觉中花钱;

4)制定规则,规定孩子不能回复陌生邮件和点击弹出的广告。

11、越早存钱越好

你越早存钱,你的存款就可以通过复利增长得越快。

1)复利是利用你的本金和利息的总额,去赚取利息;

2)向孩子展示下面的例子:假设每年的存款利率是5%,如果你从14岁开始每年存下$100,到65岁时大概就有$23000。但如果你从35岁才开始存,到65岁时就只有$7000;

3)用财务计算器学习计算复利;

4)跟孩子讨论TA可以存多少钱。为了达到目标,需要放弃些什么?这样做值得吗?

12、用信用卡就像贷款

用信用卡就像贷款;如果每个月不把账单还清,你就要被收取利息,这样你欠的钱就比本来花的要多。

1)跟孩子讨论为什么不要用信用卡买一些你用现金都不够钱买的东西;

2)跟孩子一起上网看看各种信用卡,对比利率;

3)试着计算,如果每月只按最低还款额还款,要多久才能还清$1000的信用卡欠款。

4)从线上购物或方便性方面讨论一下信用卡的好处。

第四阶段

14-18岁孩子财商培养目标

13、对比学校时,要考虑学费

(以下的tips对于要出国留学的孩子比较实用哦~)

1)跟孩子指出大学毕业生的收入将近是没读过大学者收入的两倍;

2)谈谈每年你可以给孩子出多少学费和生活费;

3)对比大学的学费、毕业率、贷款违约率,平均每月要还多少贷款和就业前景;

4)上学校官网看看有什么学校费用,让孩子知道大部分家庭都不会出这价目表上的费用;

5)对比各种经济援助的方式;

6)用计算器大概算一下每个月要还的贷款。

14、避免用信用卡买一些你用现金是不够钱买的东西

1)跟孩子一起做收入和支出预算表;

2)讨论为什么有一个适当的储蓄和消费计划能够帮助我们避免使用信用卡;

3)在家实行这个制度:使用信用卡时,要下决心还清当月账单数额,不能还清的,家长可以收取更高的利息;

4)计算每月只按最低还款额还款,要多久才能还清$1000的信用卡欠款。

15、关于纳税

你第一次领到的薪水可能比预期的要少,因为有些钱用来纳税了。

家长可以与孩子:

1)比较总薪水(纳税前)和净薪水(拿到手的总额)的不同;

2)跟孩子解释,税额取决于你的收入。(例如,2012年美国,个人年收入$8700及以下者,税率为10%,年收入在$8700和$35350之间的,税率为15%。)

3)说一下税款的用途,包括建学校,修路和给老人的医疗援助;

4)当你的孩子有一份稳定的工作后,帮孩子设置自动储蓄计划,让孩子至少10%的收入直接存到TA的储蓄账户里。

16、开一个退休金账户

1)如果你的孩子在工作,鼓励TA开一个退休金账户;

2)试着用不同金额的本金和利率计算收益;

3)用“72法则”估算需要多少年才能让本金翻倍;如果你投资的账户有8%的收益,你会在9年后让本金翻倍(72除以8得9);

4)告诉孩子,有的公司和员工要交社保。